IMA最新报告显示全球经济信心大幅回升

2019年第一季度《全球经济形势调查报告》报告问卷采集工作于2019年3月1日至14日进行,在全球...

2019 / 04 / 29

美股全线下跌!全球经济闪现出一个危机信号,中国该如何应对?

1.异常:美债倒挂的定义、原因与后果

虽然从2018年至今,美债收益率倒挂的消息似乎不绝于耳,至于这一信号最严重的结果——经济衰退,却迟迟没有到来。不过,美联储和华尔街的投资者仍非常看重这个信号。

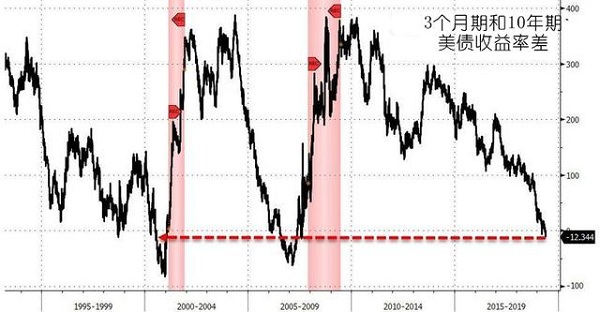

美国当地时间周三,3个月期美债收益率对10年期的溢价刷出了新的高度,达到13个基点,收益率曲线倒挂程度达到2007年7月以来新高。

(1)何谓收益率曲线倒挂呢?

在正常的情况下,短期债券的收益率都要低于长期债券,在美国国债的例子中,即3个月期美债的收益率在正常情况下是低于10个月期美债的。而所谓的收益率曲线倒挂,指的就是10年期美债收益率低于3个月期美债收益率的情况,这是不正常的。

(2)为什么会出现这种异常情况?

要弄清楚这个问题,首先需要知道,决定美国长短期国债收益率的因素。

短期美债的利率掌握在美联储的手中,而长期国债的利率却掌握在投资者的手中。因此,美联储的利率决议将影响短期美债的收益率,而长期国债的收益率则跟其价格成反比。当投资者疯狂购买美债时,市场对美债的需求上升,美债价格也上涨,收益率则下降,反之亦然。

而美债倒挂的出现,则和两个因素有着重要的关系。

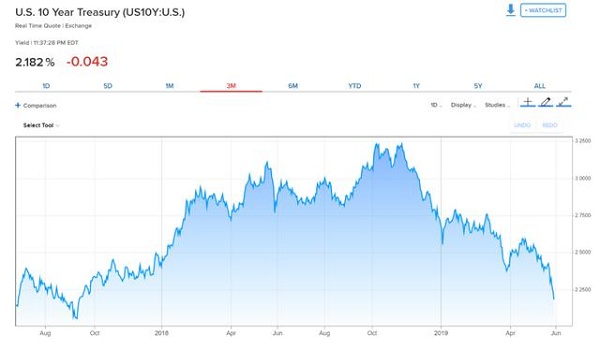

一方面,短期国债收益率居高不下。从去年3月份开始,美联储连续4次加息,同时还搭配缩表,在这种情况下,短期国债收益率也就从3月初的1.654%一路走高,目前已经上升到2.345%。

另一方面,长期美债具有避险功能。在投资者对经济的预期非常有信心的情况下,通常会抛售美债,购买其他收益率更高的资产,资金就会从债市流向股市等高风险高回报率的市场,这时美债的收益率就会逐步走高。

而在投资者对经济预期没有信心的情况下,股市等高风险市场可能无法为投资者带来高收益,在这种情况下,为了避免损失,投资者就会将资金投入长期的债市中。由于长期债市的需求增加,美债价格将上涨,收益率则下降。

(3)倒挂意味着什么?

美债倒挂会成为美联储最看重的衰退指标,并非没有原因。

一方面,如上所说,长期美债收益率下降,跟投资者对经济预期悲观有关。为什么投资者会会经济预期感到悲观呢?最有可能的就是像通胀指数、就业数据、零售销售数据、制造业数据等持续低于预期有关。

另一方面,统计显示,在过去50年中,3个月和10年期美债收益率曾出现过6次倒挂,每一次都伴随着经济衰退。平均而言,在每次出现倒挂311天后就会出现经济危机。虽然部分经济学家主张这次倒挂会成为例外,但是在危机降临之前,没有人知道这种判断是否正确。

2.三大因素驱动下,美国经济危机或加速到来

虽然统计数据的结果是,倒挂后平均311天才会出现经济衰退,但是华尔街投行摩根士丹利的分析师却认为,情况可能比想象中更糟糕,暗示着经济衰退可能比这个统计结果要来得更快。如果在不久后,美国真的爆发经济危机,那么会哪些因素会成为"助攻"呢?

(1)美国国内吃尽减税红利

随着美国减税政策的红利被吃尽,今年4月份以来,美国宏观经济数据的表现非常惨淡。具体表现为:

4月PPI月率从0.6%下降到0.2%;

4月季调后CPI月率从0.4%下降至0.3%;

4月实际收入月率从0%下降至-0.4%;

4月零售销售月率从1.7%下降至-0.2%;

4月工业产出月率从0.2%下降至-0.5%;

5月Markit制造业PMI从52.6下降至50.6,服务业PMI从53下降至50.9

……

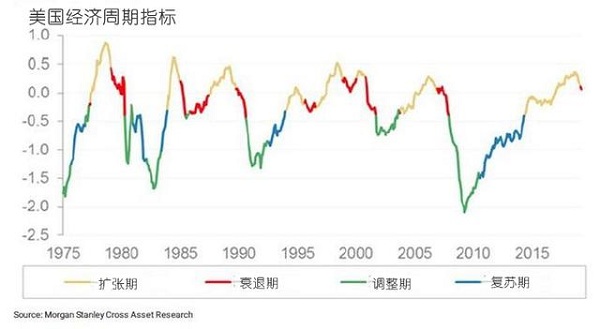

最重要的是,摩根士丹利的分析师还注意到,美国经济周期指标显示,今年4月份美国经济已经陷入衰退。

除非美国对市场释放更多红利,刺激生产和消费,否则经济衰退只是时间问题。

(2)美国的 "全球行动"

如果政策红利被耗尽是美国经济衰退的根源,那么美国的全球行动则很可能成为其经济衰退的导火索,并且还将加速这场衰退的到来。

目前,投资者更看重美国的外部环境,这是因为全球贸易的前景已经越来越不明朗,美国多家零售巨头业绩下降也在为美国的经济敲响警钟。

另外,美国的科技"心脏"硅谷的全球市场中很大一部分在未来几个月很可能葬送在美国的行动中。要知道,2016年美国加州旧金山湾区GDP占美国GDP的5.8%,而硅谷则占湾区的90%以上。如果硅谷经济发展受到阻碍,美国与中国经济之间的差距必将大大缩小。

当然,美国的一系列行动还导致各个机构不断下调今年全球经济增长的预期。

国际货币基金组织今年4月最新发布的报告中,将全球经济增长预期下调0.2个百分点至3.3%;今年5月20日,经合组织(OECD)在从此前3.9%的增长预期大幅削减至3.1%。

在经济全球化高速发展的今天,全球经济增速下降,美国恐怕很难独善其身。

(3)美联储加息步伐过快

除了以上两个因素之外,美联储加息步伐过快也可能会加速经济衰退的到来。美联储原本预期2019年将加息2到4次,如今却已经停止加息,甚至还有降息的倾向,这表明美联储可能已经意识到过快加息带来的负面影响。

一般来说,经济危机爆发的根本原因在于生产过剩而消费不足,而在危机爆发前,虚假的需求导致供给增加则是经济过热的根源。

在经济过热的情况下,市场可能已经好到不能再好了,而投资者却预期市场还会更好。而为了抑制经济过热的情况,央行一般会开始收紧货币政策,提高利率,也就是所谓的加息。

对于美联储来说,当核心通胀率(PCE)达到2%时,就是经济过热的第一个迹象,此时美联储就会通过加息来改变人们的预期。

在利率提高的情况下,融资成本将会上升,投机需求将会下降。如果美联储加息步伐过快,偿债压力就会突然爆表,而由于经济已经好得不能再好,这时借款人支付利息的钱将越来越多地来自借款,而非收入增长。

这时,为了降低压力,投机者可能还将抛售资产,导致资产价格受损,从而引发贷款和支出的减少,这最终也将导致经济泡沫破裂,从而加速经济或危机的恶化。

3.危机爆发的影响——以2008年金融危机为例

如果危机真的发生,那么后果会有多严重呢?2008年美国爆发金融危机之后的情况,或许可以给我们带来一些参考。

(1)股市崩溃

2007年上半年,美国经济已经见顶,此时市场还是一片欣欣向荣的模样。而在此之前,美联储已经多次加息,将利率从1%上调至5.25%。

受加息影响,2007年6月,3月期美债收益率达到5%,而10年期美债收益率也达到2002年以来最高点,但是仅比3个月期高出0.3%,几乎就要出现倒挂了。

随后形势急转直下,由于次贷市场问题对整个经济和金融市场的影响并不像美联储想象中那么容易控制,次贷市场违约率攀升,大型银行开始出现严重亏损。8月初,抵押贷款市场开始严重失控,包括法巴银行在内多家持有美国次贷资产的银行遭到重大冲击,随后几天股市急剧下跌。

为了抑制危机,9月美联储降息0.5%,这令美股很快反弹。10月下旬次贷证券的整体亏损开始增加,市场情绪开始恶化,股市再度开启下跌模式,截至2007年底,标普500指数从10月份的峰值下跌6%。

这还不是最糟糕的情况。2008年起,先是美国制造业、零售业和就业报告数据疲软,随后花旗、美林证券、贝尔斯登、房地美、房利美等巨头都发布了因亏损报告而陷入危机,在美联储的干预下,总算化解了危机。

这还没完,2008年9月,雷曼兄弟也出现问题,美联储实在没有精力救助这家企业,而雷曼兄弟又不愿意接受其他巨头"苛刻"的救助条件,最终只能宣布破产,而此时其信贷违约互换的风险敞口高达4万亿至6万亿美元,约占整个市场的8%。

这一事件令投资者的情绪更加恶化,次贷危机的冲击导致房地产价格下降、信贷市场陷入混乱、工业产出下降、失业率上升、危机蔓延全球……

(2)房价下跌

在此次债务危机中,房子扮演了非常重要的角色。因为此次金融危机,又被称为次贷危机,或次级房贷危机。次贷中的"次",跟次品中的"次"差不多,指的是借款人信用低、还债能力低。

2001年至2006年间,美国住房市场一片繁荣,人们对未来的预期非常高,加上此前利率较低,投机需求非常大,次贷市场也迅速膨胀。此时房价高企,银行不担忧次贷违约,是认为可以用其抵押的房屋来偿债。

然而,随着美联储持续加息,资产价格下降,房价自然也就跟着走低,此时借款人偿债压力上升甚至无力还债,银行则按计划出售房屋,然而由于房价下降,此时得到的资金已经无法弥补贷款额,此时银行就出现亏损。

由于次贷市场过大,无法还贷的借款人也就剧增,银行则出现大面积亏损,这也是上面提到的多家银行亏损的重要原因,最终引发次贷危机。

(3)失业率飙升、支出减少

银行大面积亏损、部分企业倒闭等带来的可怕后果,就是失业率飙升。

美国国民经济调查局2010年9月发布的调查数据显示,2008年11月,有20.2%的劳动者认为自己有失业的风险,2009年5月这一比例达到21.9%,随后由于美联储救市,这一预期才慢慢好转。

2008年的实际失业率,比这些劳动者的预期并没有好很多。数据显示,2008年11月美国的失业率达到19.4%;而2009年5月,失业率却意外下降至16.9%,比预期好得多,到了6月份失业率再度下滑至13.5%。

这仍不是最糟糕的,调查的数据还显示,在失业者中,仅11.5%的人没有背负抵押贷款,31.4%的人有抵押贷款但是不存在拖欠情况,3.5%的人拖欠抵押贷款,另外有高达53.6%的人没有房子。

可以说,有不少美国人因为这场危机而破产,在这种情况下,消费支出也就大幅减少。

报告显示,未失业人员的消费支出下降1.7%,失业但是收入没有遭受损失的人员,消费支出减少了7.6%,而失业的同时收入也遭受损失的人员,消费支出则跳水11.7%。

消费支出的减少,导致市场需求大幅下降,无法刺激企业的生产活动,这反过来又导致失业率上升,支出下降,从而陷入恶性循环。

(4)对全球的影响

第一点中提到,这一危机在美国爆发,随后在全球蔓延。因此,美国国内发生的情况,只是全球危机的一个缩影。

此外,美联储还通过三轮QE(量化宽松)政策将危机转嫁给其他国家,让其他国家为其国内经济政策失当买单。这种做法,一方面加快了美国从危机中恢复的速度,另一方面为其他国家制造麻烦,削弱这些国家在危机之后与美国竞争的相对优势,从而在危机中蒙受比美国更大的损失。

4.若再度爆发危机,中国该如何应对?

经济危机无可避免,而在经济全球化程度越来越高的今天,一旦美国爆发经济危机,中国也难以独善其身,能做的可能只有想办法将其带来的危害降到最小。那么,中国需要如何应对呢?

(1)依靠消费驱动,并加强同其他经济体的合作

外贸驱动型经济有着一些天然的缺陷,相比之下,内需更能为经济带来底气。

中国可以通过减税等一系列利好政策,激励企业创新,提高就业率,刺激国内消费者的需求,依靠消费驱动经济,降低对外贸易的依赖,这既可能在下一次经济危机到来时降低其对中国的损害,又可能让中国在当前的贸易环境下,立于不败之地。

另外,随着中国经济影响力不断扩大,通过一些基建项目、海外项目等加强与非美经济体的合作,也可以有效地分散风险。

(2)稳杠杆,控制金融风险

这是过去一段时间中国央行一直在着手进行的大动作之一。

对于金融市场而言,高杠杆是一把双刃剑。在经济前景明朗,市场预期乐观的情况下,高杠杆能以更快的速度提高股指和股价,并为投资者带来丰厚的利润;而在经济前景不明,市场预期悲观的情况下,高杠杆则会引发市场的波动。

因此,央行近些年来从"去杠杆"到"稳杠杆"的过程,也是在一步步稳定金融市场、控制金融风险的过程,从而改善经济金融形势。

(3)保持人民币汇率稳定

上文提到,美国的QE政策为其他国家制造了不少的麻烦,其中的一项就是引发全球性通胀,为新兴国家带来持续的输入性通胀压力,为了降低通胀,新兴国家必须加息,从而令其货币升值,相比之下美元就会贬值,通过这种操作,美国出口得到了不少的优势。

因此,要防止中国的出口优势被削弱,就必须将人民币汇率稳定在合理的范围内,降低美国故技重施带来的风险。

(4)央行储备充足的"子弹"

美国经济危机的一个表现就是现金流不足,而要防止其危机蔓延带来的损害,中国央行需要有充足的"子弹",并且在市场需要的时候释放流动性,以保证市场流动性合理充裕。目前,与其他国家相比,中国央行政策利率还有下调空间,而中国央行此前也曾表示,目前中国还有足够的"武器"来应对潜在的危机,表明中国经济还有很强的韧性。