联合国前副秘书长:全球经济存在显着下行风险,大国缺乏有效

在不同国家市场当中,基础设施的差距没有得到有效弥补,行业的机构改革有所放慢,生产力...

2019 / 12 / 05

标普:中美贸易争端对全球经济的影响

标普表示,目前中美两国互相加征的关税,短期内对两国宏观经济的直接影响较小,除非家庭和商业信心遭受重创。中美贸易争端导致美国国内需求大幅放缓,美联储目前处于观望状态,但“保险性”降息的可能性有所增加。

穆迪表示,受中美贸易争端持续及最近加征新一轮关税的影响,未来12-18个月中国集装箱吞吐量的增速将会下降,这对中国港口运营商具有负面的信用影响。尽管集装箱吞吐量增速和港口装卸费下降会降低受评港口运营商的利润和现金流,但由于这些运营商的规模庞大、市场地位稳固,加上地域覆盖多元化等缓解因素,穆迪预计其信用质量仍将具有韧性。

惠誉表示,自金融危机以来,银行信贷状况总体上有所改善,资本金和流动性有所增加,承销标准更为保守。然而,惠誉认为,整个体系的风险未必会降低,在低利率、有利的经济背景和金融技术发展的推动下,影子银行在后危机时代呈现出显著的增长。影子银行的崛起可能预示着系统性风险的增加。然而,如果银行业以外的信贷中介能提供额外的信贷和流动性来支持经济增长,且具有一定透明度,那么它就可能是有益的。但这种更分散、更不透明、监管更宽松的结构是否比之前更集中于银行的模式更有利于整个金融体系,还需要事实验证。

主权评级调整方面,穆迪将赞比亚评级从Caa1下调至Caa2,展望由稳定调为负面;惠誉将哥伦比亚BBB评级的展望由稳定调为负面。惠誉将葡萄牙BBB评级的展望由稳定调为正面。

上周(5.20-5.26)国内债券主体评级下调家数1家,上调家数7家。

上周(5.20-5.26)国内债券无违约。

一周经济观点

标普:中美贸易争端对全球经济的影响。(2019.5.22)

标普表示,目前中美两国针对彼此的关税,短期内对两国宏观经济的直接影响较小,除非家庭和商业信心遭受重创。

中美贸易争端导致美国国内需求大幅放缓,美联储目前处于观望状态,但“保险性”降息的可能性有所增加。

对中国而言,主要风险在于投资限制、出口管制和关税的综合影响将重塑供应链并削弱制造业投资,特别是对经济增长有推动作用的技术部门。

对欧洲而言,运输设备、汽车、橡胶及塑料、化学产品和药品等中、高技术含量的行业,将会受到中美贸易摩擦的直接影响。中美贸易争端对欧洲的间接影响更大,因欧洲对贸易的依赖度越来越高。

穆迪:贸易争端对中国港口运营商具有负面的信用影响。(2019.5.23)

穆迪表示,中美贸易争端持续,加上最近加征新一轮关税,未来12-18个月中国集装箱吞吐量的增速将会下降,这对中国港口运营商具有负面的信用影响。

港口装卸费将进一步下降。未来12-18个月中国港口运营商向航运公司收取处理货物的平均价格将可能进一步下降,原因有三:(1)航运业整合;(2)港口业产能过剩; (3)监管。装卸费下降将对港口运营商具有负面的信用影响,因为这些装卸费占港口运营商现金流的比例很大。

集装箱吞吐量增速和港口装卸费下降会降低受评港口运营商的利润和现金流。但由于这些运营商的规模庞大、市场地位稳固,加上地域覆盖多元化等缓解因素,穆迪预计其信用质量仍将具有韧性。

惠誉:全球影子银行的增长增加了系统性风险。(2019.5.21)

自金融危机以来,银行信贷状况总体上有所改善,资本金和流动性有所增加,承销标准更为保守。然而,惠誉认为,整个体系的风险未必会降低,在低利率、有利的经济背景和金融技术发展的推动下,影子银行在后危机时代呈现出显著的增长。

影子银行的崛起可能预示着系统性风险的增加。然而,如果银行业以外的信贷中介能提供额外的信贷和流动性来支持经济增长,且具有一定透明度,那么它就可能是有益的。但这种更分散、更不透明、监管更宽松的结构是否比之前更集中于银行的模式更有利于整个金融体系,还需要事实验证。

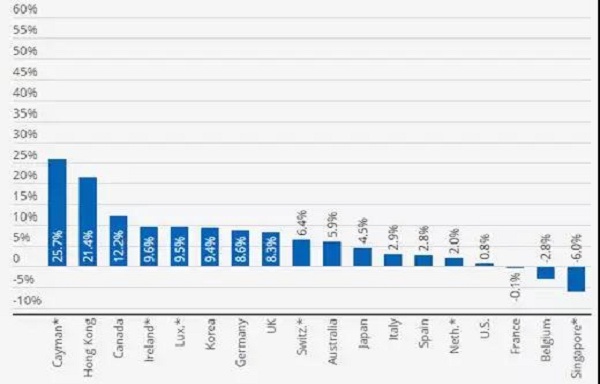

金融稳定委员会(FSB)的数据显示,在银行、中央银行、公共机构、保险公司和养老基金之外发生的影子银行业务或信贷中介或流动性转换,在全球范围内达到52万亿美元,占2017年金融资产总额的13.6%,高于2010年的30万亿美元。美国在影子银行资产中所占的份额虽然在下降,但却是最大的,达到14.9万亿美元,即29%。这一数字低于2010年的48%,复合年增长率(CAGR)为0.8%,低于全球8.3%的CAGR。

截至2017年,包括开放式固定收益基金、货币市场基金和信贷对冲基金在内的投资工具是影子银行增长的最大贡献者,达到37万亿美元,占影子银行总资产的71%。

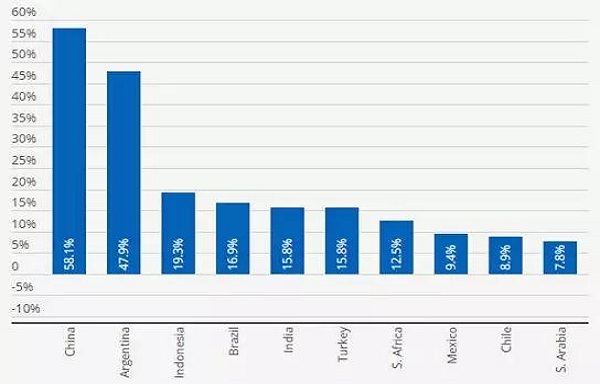

新兴市场经济体的影子银行业务增长率高于发达市场同行,这是由特定国家的市场发展和较小的资产基础推动的。中国和阿根廷的影子银行资产增长最快,截至2017年,五年复合年增长率分别为58%和48%。

主权评级

一周评级下调

穆迪将赞比亚长期发行主体及政府债券等级从Caa1下调至Caa2,展望由稳定调为负面。依据为该国流动性和外部风险加剧。(2019.5.23)

惠誉将哥伦比亚长期发行主体及政府债券等级BBB的展望由稳定调为负面。依据为该国政府财政整顿工作的不理想削弱了财政政策的可信度,以及外部风险增加。(2019.5.23)

一周评级上调

惠誉将葡萄牙长期发行主体及政府债券等级BBB的展望由稳定调为正面。依据为该国债务规模继续缩小。(2019.5.24)

一周评级

穆迪确定中国澳门本币债券评级为Aa2,长期外币债券评级上限为Aa2。(2019.5.22)

标普确定危地马拉长、短期本外币主权评级均为BB-,展望稳定。(2019.5.23)

惠誉确定乌兹别克斯坦长期本、外主体违约等级为BB-,展望稳定。(2019.5.24)

惠誉确定科特迪瓦长期本、外币主体违约等级为B+,展望稳定。(2019.5.24)

惠誉确定葡萄牙长期本、外币主体违约等级为BBB,展望稳定。(2019.5.24)

惠誉确定亚美尼亚长期本、外币主体违约等级为B+,短期本、外币主体违约等级为B,展望稳定。(2019.5.24)

国内机构评级

上周(5.20-5.26)国内债券主体评级下调家数1家,上调家数7家。

评级下调

评级上调

国内债券违约

上周(5.20-5.26)国内债券无违约。