J.P.MORGAN:如何有目的地组织您的钱

钱。 从许多方面来看,这是一个棘手的概念,同时引入了机遇和挑战。当我们考虑金钱时,通常会考虑不同的“心理”账目。换句话说,我们会根据各种因素(包括钱的来源和用途)为钱分配不同的价值和用途。这是机遇,挑战还是两者的结合?让我们来看看。…

想想这种情况:假设您已经购买了电影或百老汇演出的门票。当您到达剧院时,找不到门票。您在手机,书包和口袋里翻找,但无处可寻。你是做什么?您会拿着信用卡买新票还是回家?

现在,再设想另一种情况:您没有购买任何门票,而是带着一定数量的现金来买票,这些钱会到达剧院。当您到达时,您会掏腰包(或钱包)而找不到现金。你是做什么?您会拿着信用卡买票还是回家?

研究表明,相对于在第一种情况下丢失门票,人们(在第二种情况下)在赔钱后更愿意购买门票。理性地讲,应该没有区别,在两种情况下,损失的钱是相同的,购买(或不购买)票的决定应该是相同的。但是,这是头脑记账的用处。在第一种情况下,感觉就像您在“双倍付钱”买票(许多人不喜欢这样做),而在第二种情况下,您似乎只是在付钱一次(因为您赔了钱,而不是门票)。

要将本课程应用到自己的生活中,请考虑如何将钱分配给不同的心理账户。您使用的金钱礼品是否不同于工作中赚取的相同金钱?退税是否有别于没有扣缴税款的目的?您是否以与支出或薪资方式不同的方式来支出或投资奖金?您有“玩”钱和“安全”钱吗?

从心理账户到实际账户

当您考虑所有的心理账户时(您的资金来源以及如何使您以不同的方式使用这些账户),您是否认为心理账户正在帮助您以最有效的方式使用金钱?一种发现的方法是建立一个物理框架,即“桶”,以使您知道自己的钱会产生生产力。然后,您可以定期查看该框架,以查看您的金钱行为是否确实与您要实现的目标一致。

流动性(现金)桶

人们希望手头上有足够的钱,可以通过市场的起伏,商业周期和生活事件而在心理上感到安全。我们希望确保我们的支出或生活方式不会受到意外限制,也不会导致我们在完全错误的时间出售资产(即低价出售)。在流动性范围内,我们希望有足够的运营现金来支付典型的生活方式支出(1-5年),税金,大笔采购,业务支出等。许多人还说,他们喜欢将“干粉”用于机会主义,价格诱人的投资(因此,当其他人卖低价时,他们可以买低价)。

您手头有多少流动资金或现金?它是否为您提供了做您想做的事情的自由?该存储桶可能包括您的保险柜中的实际现金,存款,短期固定收益(债券)和货币市场帐户。住房中基于证券的信用额度或资产净值(例如,通过住房净值信用额度获得)也可以被视为流动性来源。

生活方式(支出)存储区

许多人希望将钱花在“密码箱”策略上,他们希望这些策略能够可靠地满足他们的生活方式需求,并希望他们有余生。因此,如果有任何事情发生(例如,如果他们在业务或集中投资中面临巨大的资本损失,或者使主要收入者无法工作的生活事件),那么将会留出足够的资金以应付舒适的生活。此存储桶中的内容专门针对个人或家庭对生活方式的定义而定制。它可能包括一切,从基本需求支出到儿童和孙子孙女的教育经费,再到家庭和社区的生活礼物。

您是否有一分钱用于自己的生活方式?如果是这样,够了吗?太多了?通常,此类别可以包括股票,中长期期限的固定收益(债券),现金(定期补充流动性类别的现金)和多样化的另类投资(包括私募股权和对冲基金)。

保存或分割桶

前两个存储桶中存放着可以在其生命周期内使用的钱,而另一个存储桶中包含了打算在其生命周期内使用的货币。但是这里有一些灵活性。如果由于寿命(例如,如果生活到105岁会怎样?)等因素而导致生活方式用尽的桶耗尽太早,则保存用桶可以提供最低限度的财富。此外,此存储桶可用于直接送礼或通过更复杂的财富计划结构送给家庭的礼物,也可用于通过捐赠者建议的基金(DAF)或家庭基金会的慈善礼物。

您打算(如果有的话)保存您的钱或将其分配给您生命以外的人或组织?我们将近四分之一的客户表示,他们无意在自己的一生中将钱留给其他人,这可能意味着这与您无关。(有关客户说打算用钱做什么的更多信息,请参见意图的力量)。但是,如果是,那么您的保存和/或划分存储桶是什么样的?多种策略在这里可以有效:人寿保险,信托,复杂的财富结构,一般投资,房屋,艺术品,珠宝等等。人们有时会选择借用这个存储桶中的资产(例如艺术品)来借钱来填补其他存储桶(例如生活方式)。

增长桶

重要的是要注意,前三个桶(流动性,生活方式和保存或分配)的内容是要消耗的。第四个也是最后一个存储桶具有完全不同的目的。旨在永久提供资本增长。增长桶中的资产通常会附有清晰明确的继任计划(例如,通过企业或家族办公室),其中增长资产将由后代管理。鉴于永久性地成功增加资本所需的基础设施和决策系统,这并非易事。

您有可以永远增长的钱吗?如果是这样,多少钱?您是否已与打算管理该财富的人员或组织进行了交流?通常,此类别包括更具侵略性的长期投资策略(例如,私募股权,公共股权和对冲基金),集中头寸或投资,企业和投资房地产(通常不包括家庭住宅)。借以增加投资回报(“杠杆”投资)也可能属于此类。

使铲斗符合您的意图

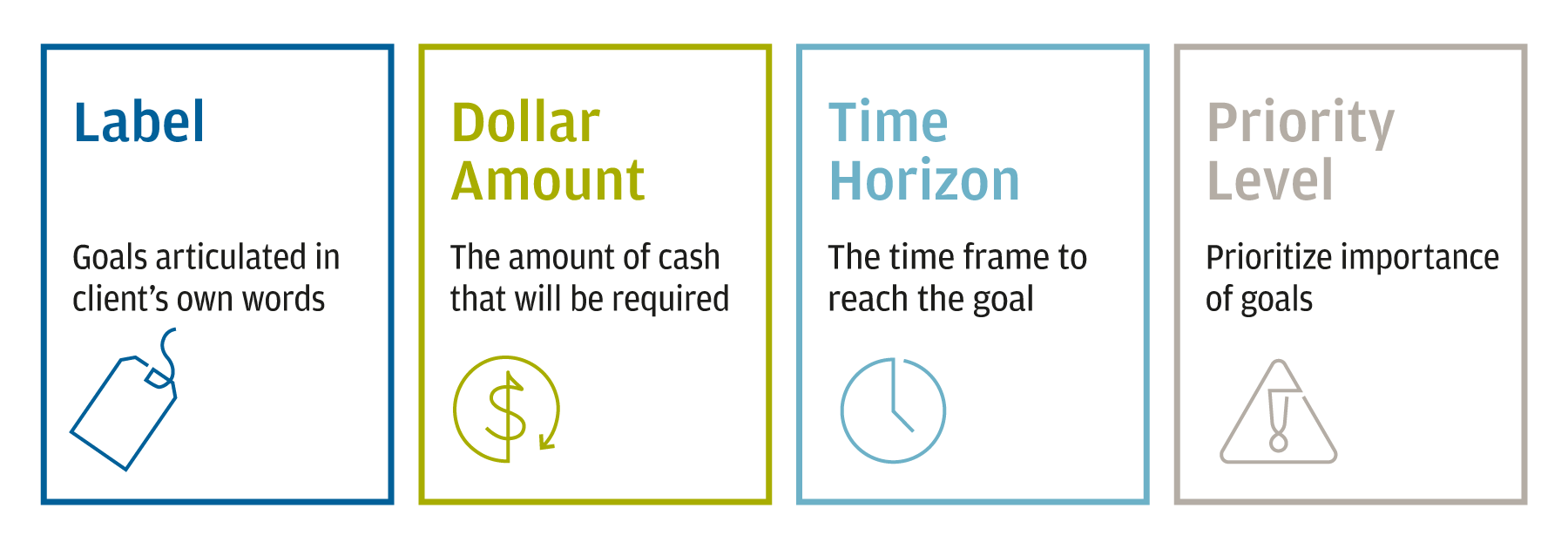

当你已经确定了可能适用于您,以及什么,又有多少是在每个桶那些挑战自己,以确定这些分组什么的水桶应该的样子。为此,请尝试为每个存储桶分配所需的美元金额,时间范围和优先级。

这很重要,因为具有不同数量,时间范围和优先级的不同存储桶将具有不同的大小和财富策略。让我们以生活方式为例。对于一个40岁的年轻人,他的生活方式目标是从65岁开始每年花费500,000美元,这种策略可能与同一个人65岁并且已经从生活方式中每年花费500,000美元的生活方式截然不同。当这个人是90岁并且花费相同的金额时,存储桶中资产的组成可能完全不同。尤其是,由于多种原因,该策略很可能会随着时间的流逝而投资于风险较小的资产-尤其是因为当无法通过诸如工作之类的活动赚钱时,对现金流量的需求变得更为重要。为确保所需的$ 500,可能需要更保守的组合,

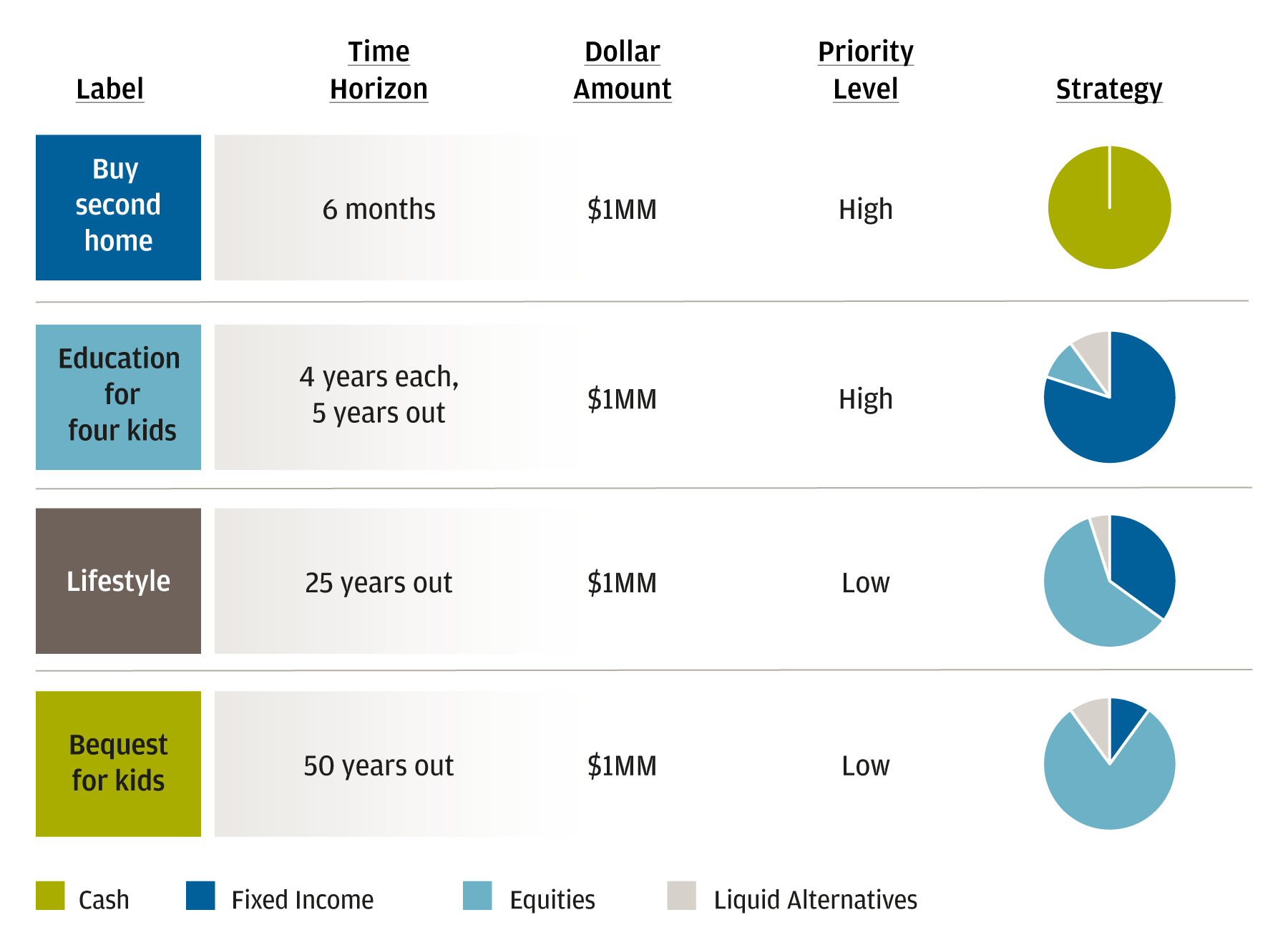

并且,根据个人何时开始填充生活用桶,必须专用于该桶的数量可能会相差很大。如果一个人在40岁时开始投资以满足自己未来的生活需求,那么她通常会花很多钱而不是后来才开始投资,因为投资的复合增长将对她有利。所以,不管在生活的时候,你的财富水平或阶段开始确定的时间范围,资金数额和您的桶的优先级是现在这样就可以调整战略,以得到你想要去的。这是一个示例,说明如何根据这些因素以不同的方式分配100万美元。

从意识到行动

使您的意图与财富策略保持一致是一个持续的过程。它可以在任何时间点开始-无论您处于财富之旅的早期,中期还是后期。为您的各种目标或财富而服务的策略可能会随着时间而发展。例如,当您年轻时,您可能不想锁定为后代划分或保留的策略。也许您不确定自己将积累多少财富,或者您可能根本不确定要向谁或多少捐赠。但是随着年龄的增长,您可能会变得更加不可挽回的财富结构,因为您会更加清楚地知道自己可以和想要提供给家庭或社区的美元金额。无论您打算做什么,都请开始。将您的心理账户转到实际账户。当您正式确定自己拥有的资金并根据自己的意愿进行调整时,您将对自己的财富策略有更大的信心。以下示例说明了如何将一定数量的资本与您的财富策略相匹配,以实现您的各种目标。

TOPS

- 推荐/

- 热门

- 推荐/

- 热门