蔚来以来,新能源车的行业搅局者

蔚来以来,新能源车的行业搅局者

当一个时代变迁来临的时候、范式转移来临的时候,我们需要的一定是10倍的变化,而不是2倍的改良。

一、时代的变革

1996年,第一代电动车诞生于通用汽车内部。但仅仅过了短短的四五年时间,它就从出生走向了没落和死亡。是谁谋杀了电动车?对于当时的通用汽车来说,电动车仅仅是自己的一个鸡肋部门,因此被毫不犹豫地舍弃了。

2016年汽车行业发生了一件特别大的事情:大众汽车排放指标数据造假。数据造假事件被曝出来的第二天,全球汽车行业的市值下降了200亿美金。

这么大一家企业,它冒着违反行业道德的风险去造假,这意味着什么?传统汽车技术在能源结构上已经到达了顶点,它没有办法在原有的能源技术上做出任何突破。

大家知道,燃油车、混合动力车、纯电动汽车三种类型的汽车中,纯电动汽车的成本是最贵的。纯电动车的成本贵在哪里?电池。

但是技术一直在发展。从2007年-2014年,电池的成本从每一千万时1000美金下降到400美金。按照这个速度,到2024年的时候,电池的成本就会降到最低。

另一方面,内燃汽车的成本在不断上升。石油价格的不断上涨,以及越来越多的排放指标,你要维护这些标准所要付出的成本是巨大的。

第一代电动车从出生到死亡,

仅用了短短四五年时间

早在1996年的时候,通用汽车就已经推出了自己的电动车了。经过几年的运行以后,加州给电动车充电的电桩,已经布满了杂草,像一个一个的墓碑一样,无人使用。

第一代电动车仅用了短短的四五年时间,就从出生走向了没落和死亡。

类似的情节我们还能想到柯达。第一台数码相机诞生在柯达内部,也死亡在柯达。

90年代的通用汽车,不仅仅有汽车部门,还有航空部门、电子部门。对于它来说,一切不符合做大做强的业务都可以舍弃。为了支持现有业务的发展,通用把一些面向未来的部分卖掉了,对于通用来说,电动车在当时可能仅仅是一个鸡肋部门。

巨人巅峰背后就是悬崖。

大公司把机会留给了小公司。那我们作为一个外来者造车,到底应该从什么地方发力?

第一,颠覆性创新的产品化能力。

第二,集成式创新的协同能力。

1、技术变化的速度,永远都是超过我们消费者的需求能力的。

今天的电动车价格贵、续航里程短,充电桩也少。但是它可以首先满足低端用户的需求。

对于一些出租车来说,电动车的成本的确便宜。特斯拉80度电可以跑500公里,80度电,工业用电的价格是不到100块钱,家庭用电的价格不到50块钱。

但是三年以后,我们知道电池的成本就会下降,容量也会上升。这种变化会迅速地带来汽车成本的下降以及相应配套设施的完全。四年以后,电动汽车一定是主流市场。

2、智能驾驶是帮助我们减少交通事故的好办法。

爱迪生(直流电发明者)为了打败特斯拉(交流电发明者),用交流电电死了一只大象,告诉人们交流电有多危险。

的确交流电是不安全的,但是交流电给我们带来的好处是更为巨大的:交流电的问题在于它可以把电压升高,进行远距离传输,如果没有交流电技术的话,电在今天仍然是非常昂贵的能源,只有贵族才能享用。

今天很多传统车企都在抨击,特斯拉的自动驾驶技术是不成熟的。但是我认为,只有尽快地把自动驾驶技术引进到我们的汽车里来,我们才能够在更早地阶段去预防更多的交通事故,避免更多不必要的死亡。

今天的自动驾驶并不是100%的完美。我们应该如何让用户正确地去理解如何操作自动驾驶,这才是我们接下来要讲的核心,也就是说,我们要懂人性,真正去了解用户的需要是什么。

智能驾驶,15年内最重要的人工智能产业

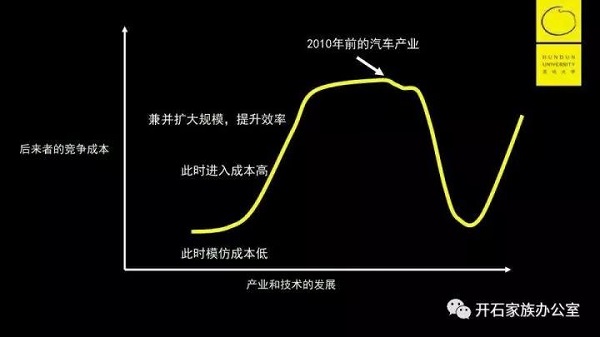

其次,汽车产业后来者将会获得机会。

从汽车产业的角度讲,很长一段时间以来,对于后来者并不友好,进入成本非常高。从1950年到现在,美国出现了很多新的车厂,但是生存下来的车厂就一家,叫特斯拉。

在2010年前,你要去参与汽车行业的变革,作为一个后来者是不可能的。

二、新能车对市场的冲击

(1)估值体系的崩塌和重构

通用汽车一年卖1000万台车,利润是100亿美金。特斯拉一年卖10万台车,还是亏的,但它的市值超过了通用汽车。

Google拆分出来的无人驾驶公司Waymo,估值达到700亿美金,甚至比Uber还高。

这其中的估值逻辑是这样的:

传统的汽车厂商每卖出一台车利润是1400美金,假设这台车在生命周期当中开14、15万英里,也就是说每1英里是赚1美分。Uber或者是Waymo这样的公司,1英里是赚1.25美金,而通过无人驾驶,每英里的成本却急剧下降。

根据这么一个非常简单的估值逻辑,可以享受更大的溢价。

(2)主机厂,危机与机遇并存

它的危机感非常严重,因为再这么下去,很有可能就是一个代工造车的人:需求和产品规格是出行服务提供商来提供,运营、运维的利润可能被“四化”的供应商赚去了。

不想沦为代工者的主机厂,就拼命地布局车联网(例如安吉星),至少还能够维护着跟用户的联系,他们也在布局出行、自动驾驶。

主机厂往往具有强烈的意愿去拥有技术,甚至还希望能够出售技术。比如,通用汽车花了10亿美金买一家创业公司,紧接着福特花了10亿美金跟一家刚刚成立三个月的公司成立了合资公司。

甚至于国外的一些车厂主动开放接口,提供标准的改装车,因为今天科技公司要去测试自动驾驶,需要有一辆车。这个车哪里来呢?主机厂主动开放接口,给你改装车,你在我的车上尝试你的自动驾驶。

此外,主机厂还纷纷参与联盟,去平衡巨大的投入和风险。

(2)供应商,加速布局

合纵连横的除了主机厂,还有一级供应商德尔福、法雷奥、采埃孚这样的供应商或者在投资上游传感器,或者在投资下游的汽车,通过加速布局占据时长。

二级供应商的一个重要趋势是出现了像Intel、英伟达、三星、高通等等这样一些新晋的势力,通过并购大举进来了。他们与传统汽车厂商的玩家相比,最强的能力就是会玩生态。

而传统的二级供应商,像Mobileye此前形成的菱形采购的优势可能会不存在了。此前一家主机厂设计一款新的车型会找多个一级供应商,不同的一级供应商为实现自动驾驶技术又只能找Mobileye,这样的优势可能会被野蛮人打破。

总的来说,二级供应商有强烈的愿望改变食物链当中的地位,希望以它自己为中心建立联盟,转变成为“四化”技术的供应商。

(3)出行服务商,志在必得

Uber曾经花了6.8亿美金并购了一家自动驾驶的公司叫Otto,这家公司是前Google的人员创建的一家公司。Google告那些人偷取了Google的知识产权,把Uber告上了法庭,限制Uber继续做自动驾驶。它到底是自己在做局还是被做了?现在真是变成了一个疑问。

Lift是老二,是有战略意义的,因为大家都不想跟老大玩,老大太强势了。所以大家看到Lift跟大量其他的厂商展开了合作。

(4)图商,重新得到青睐

HERE原来是诺基亚的一个分部,诺基亚要把这家公司卖掉,结果没人愿意买,后来ABB(奥迪、奔驰、宝马)组成了财团把它买下来,结果在自动驾驶起来以后,它一下子又变得非常火,Intel、腾讯、四维都要投资它。

在中国,所有地图厂商后面都有BAT的身影,百度不用说了,高德是属于阿里巴巴,四维后面又有腾讯的身影。而且像阿里巴巴不仅仅只是布局了地图,还布局了高精度的定位。

图商的走红源于商业模式的复兴和创新。

其实早两年图商的业务是越走越窄的,为什么呢?大家不用车机上面进行导航了,都用手机进行导航了,因为手机始终是最新的,有实时的交通路况。但是未来自动驾驶以后,必须得在车里面装一个高精地图,这是逃不掉的。所以每一辆车都要授权付费,所以它的商业模式出现了复兴。

当然,地图可能会存在地域保护的问题,最近美国政府否决了腾讯跟四维对HERE股权的收购。另一方面国外的投资商也很难进入到中国来。

(5)科技大厂,捉摸不定

对于一些科技大厂,我个人感觉他们的战略还并不是十分清晰。无论是Waymo、Apple、Apollo(百度的自动驾驶开源平台)都在纠结。

比如说像Waymo路线是一直在游移,到底是想做一个车厂、造车的,还是做一个出行服务商,抑或是做自动驾驶系统?到底是提供软件和算法,还是同时做硬件?到底是做封闭系统,还是开放系统?这些问题都没有明确的结论。

Apple偷偷摸摸地做了很长时间的自动驾驶,现在已经公开了,但是它到底是造车还是只是做自动驾驶的软件系统?也没有一个明确的结论,我相信连库克自己现在心里面还在想。

Apollo是不是可持续?任何一家厂商如果说不想着赚钱,去推动一个开源的社区,很难。像汽车这样一种对于安全可靠性有非常高要求的产品,开源的系统是不是有足够好的能力?也不知道。

(6)数据运营商,风头正盛

比如,Nauto这家公司,前一段时间非常火,融了1到2个亿美金,为什么它特别厉害?

做了两件事:

1、在车里装个摄像头,看驾驶员,能够检测你是不是疲劳、分心。以这个作为交换,换得在车外再装一个摄像头,能够不断地看到车的驾驶场景,用它训练一个更好地自动驾驶的能力,事实上它的业务是基于数据的交换上。

2、事实上,包括Nauto、Otonomo等在内的这类公司是希望承担主机厂和不同服务商之间的数据融合,来帮助数据的拥有者对数据进行变现。英特尔、丰田、爱立信等等都成立了自动驾驶大数据的联盟。

(7)创业公司,百花齐放

硅谷有50家自动驾驶的创业公司,国内有10家,但目前存在的一个很大的问题是,绝大多数创业公司是懂AI但是并不懂汽车产业。

对汽车产业没有足够敬畏的话,做自动驾驶肯定会出现问题。

三、中国新能源车市场图景

中国汽车产业经过20年的等待,终于等来弯道超车的机会,这次汽车行业的革命不亚于汽车产生对那个时代的冲击,这次是重新定义汽车的机会,20年后的汽车可能和今天的汽车完全不同,在新能源与智能化的冲击中中国的汽车行业正在迎头赶上。2009年中国“十城千辆”计划经历了中国新能车的从无到有,从少到多的过程,但这个产业还未脱离襁褓,距离肩负使命仍是慢慢长路。随着全世界主要国家对于新能车替换计划的公布,中国也在积极研究应对策略,预计到2022年新能源车占整个市场的10%,政府补贴在过去是十分重要的促进策略,在2016年开始燃油消耗积分与新能源积分并行的管理策略的明确,体现了管理部门持续鼓励车企推出续驶里程更长,电池密度更高,能耗更低的新能源产品诉求。预计在2019年与2020年有望达成政策目标。新兴车企有望在2022年占据新能源汽车市场中的10%左右的市场份额。预计SUV产品在2022年占据接近40%的份额。

罗兰贝格一项调研发现消费者对于新能源汽车主要顾虑是充电设施少、充电时长及行驶里程限制。而用户购买因素主要是电池保修、充电服务及车辆空间及舒适性。而积极的一面是京沪牌照和购车成本。以一台15万左右车型为例,按照每年1.5万公里行驶里程估算,发现即便2020年购车补贴完全取消,纯电动车型也能够在七年以内实现生命周期的总成本优势。在2025年电池价格低于0.7元/瓦时的时候,纯电动车价格相对于插电混合车,将开始对于消费者有直接的吸引力。

新能源汽车的成本主要在电池技术上,目前三元材料锂电池仍是主要发展方向,国内企业之前用以满足商用车的磷酸铁锂电池需求为主,三元锂电池起步较晚,在电池容量、充放效率、循环损耗等关键产品要素方面与国外企业存在一定差距。未来伴随正极与金属锂负极技术的成熟,2030年锂硫电池有望逐步替代三元锂电池,中国在这方面处于全球领先水平。

动力总成总成本也处于下降区间,新的电池标准带动电池产业向规范化与集中化发展,电池生产厂商将忍痛更新生产线。为避免企业盲目扩大产能,政策已经不鼓励生产规模的提升,而是采用以奖代补的方式,促进研发投入。长期来看强势电芯供应商和自主拥有电池管理系统等能力的主机厂将拥有更多的份额,而独立的电池管理系统或电池包厂商将遭遇挤压。而限制较大的充电桩在2020年也有机会建立成500万的基础充电基础设施。本地社区电网升级、集中充电站、移动充电也将成为充电问题的可行解决方案。

同时,多数领先的本土车企开始积极布局出行服务领域,并与出行企业建立合作。例如比亚迪已通过滴滴出行建立合资公司,以纯电动汽车提供网约车服务;吉利汽车自建由纯电动汽车为主的曹操专车;北汽战略投资绿狗租车并提供数千辆纯电动汽车;上期则战略投资环球车享汽车租赁Evcard,并计划提供上万台新能源车。预计2025年新能源车渗透率有望超过18%,到2030年有望超过35%,它们将与混合动力汽车共同大范围替代传统燃油汽车。其中2020年市场关键因素是基础设施建设,2025年是续驶里程的提升,而2030年则是价格。中国已经成为全球最大的新能源市场,未来仍将继续保持领先地位。因此,能否把握新能源汽车的发展机遇,直击用户痛点并积极推出更具竞争力的产品,同时提升产业链的协同能力,将直接决定市场参与者的未来竞争地位。而中国新能源汽车的发展完全巩固汽车作为支柱产业地位,并将同时塑造多个典型的清洁与节能城市,有望成为全球新能源汽车的推广典范。

TOPS

- 推荐/

- 热门

- 推荐/

- 热门