为什么很多基金业绩很好,我一买进去就不行了?

为什么很多基金业绩很好,我一买进去就不行了?

这样的案例在投资界高频率的发生,困扰了无数投资者和理财经理,也困扰了无数的基金研究员。

为什么会频繁出现这样的状况呢?我想先用两个名词来解释这一现象。

幸存者偏差

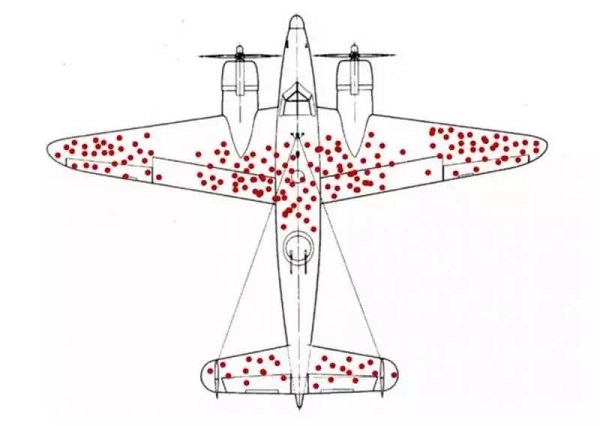

在二战期间,美国空军对作战飞机做了一次统计。统计发现:飞回来的飞机翅膀中弹特别多,机舱弹孔反而没有多少。

按照直观结果推测,应该是加固机翼才对。

但是,恰恰相反。智慧的军官指挥大家加固机舱。理由是:统计的是飞回来的飞机,它们的翅膀弹孔多,正说明打中翅膀的飞机还能回来,而打中机舱的飞机很少,说明打中机舱的可能直接坠毁了。

后来的时间证实了这一点,在他们加固机舱装甲后,飞机的坠毁率果然下降了。

飞回来的飞机就是“幸存者”,坠毁的飞机则是“不幸者”。而我们看到的所有统计、观点和分析,都是围绕“幸存者”的,与事实会产生很大的偏差,这就是“幸存者偏差”。

这样的案例层出不穷。比如在私募股权领域,我们常常听见某个机构宣称他们投出了多少个独角兽,回报十倍百倍,但是整个基金的总体业绩确是差强人意的。

基金行业也是,目前国内公募基金有四千多只,私募基金上万只,从概率上来看,每个月肯定能跑出1000只月度牛基,这1000只基金应该能有100只成为年度牛基,那这100只应该也会有那么10只在未来3年都是牛基。

我们站在今天,看到的是那些幸存者,并相信它会继续幸运下去;而那些不幸者并没有被我们看到。

均值回归

还记得牛顿的故事吗?当一颗苹果砸到牛顿头上的时候,“万有引力”被牛顿发现,大大推动了人类科技的发展。

受万有引力影响的不只是苹果这样的物体,在金融中也非常常见,基金就是最具代表性的。意思就是那些业绩异常优秀的基金,最后都会回归到平均水平,甚至会因为飞得过高而摔得更惨。

就像跑步,如果在某段时间某位运动员跑的异常快,那必然导致体力消耗,最后还是会回归正常的步伐,甚至被同伴超越。

这种回归,会随着规模的增加而加速,例如有的基金几个亿的规模做得很好,几十个亿就很容易变得平庸了。

所以,只看重历史业绩是一件很危险的事情。那我们应该看什么呢?

我们应该看什么

1、分析业绩归因

比历史业绩更重要的就是业绩归因,我们需要判断基金的良好业绩到底是运气还是能力。

为了避免“幸存者偏差”,参考历史业绩的期限越长越好,如果拿不准,最好参考5年以上的历史业绩。

对于诺拉而言,在为大家筛选基金的时候,我们不仅关注管理人团队的业绩、专业能力、投资策略,我们更关注的是他们的思考方式和行为模式。

因为巴菲特说过,即使是十分良好的投资业绩,也很有可能只是运气而已。如果思考、行为方式不稳健可靠,一个黑天鹅事件就足以吞没过往所有的运气,因此正确的方式胜于良好的业绩。

2、回归常识

过去20多年,股票的长期回报率在12%/年左右;纯债基金长期回报在6%~7%/年;货币基金,长期回报率在2%~4%/年。这就是各类资产的长期平均回报,大概率下,我们的投资回报也在此区间以内,决定收益的90%因素来自于资产配置。

所以,那些宣称十倍百倍回报的基金就要小心了。

3、避开热点

不要去买那些看似非常火的基金。

有一个很好的方法,当你是去银行、券商,还是三方,问问他们最近哪几款基金销量最好,然后首先把它们排除在外,选其他产品。

这一招对理财经理十分残酷,却能让投资者屡试不爽,因为越好卖的产品,往往越不好做。

风雨里的陪伴

随着资管新规的推进,打破刚兑、净值化改造、非标转标,无论对于投资者还是理财经理,都是难受的。

固收时代走向权益时代。

这个市场再也没有完全可靠避风港,只有风雨里的陪伴。

反思过去,总结经验,提升自己专业,做好客户的收益预期管理、风险匹配,迎接更具有挑战的未来。

其实,这才是财富管理行业本该有的样子,不是那么的完美,却很真实。

TOPS

- 推荐/

- 热门

- 推荐/

- 热门