CRS对你的影响到底在哪里?

CRS对你的影响到底在哪里?

前几年美国的FACTA全球征税法案,您解释的特别清晰易懂,这次又要麻烦您给我们讲讲什么是中国的全球征税CRS了?

Q: 最近一直听到银行,金融机构,甚至税务部门都在宣传CRS,这到底是什么东西?

A:CRS是英文CommonReporting Standars,共同申报准则由OECD经合组织牵头,旨在要求全球的金融机构统一按 照CRS的要求,向各国税务机关提供该国纳税义务人的帐户资讯的框架协议。比FATCA更加严格。

现在可以那么定义,中国的税务居民是有义务向中国税务机关申报其全球的收入的。中国属于全球征税的税制体系。

Q: 哦,基本概念我清楚了,但是好像还是有点抽象,能否举个例子来说明呢?

A: 好的。举个简单的例子,有个高资产客户:我们就称呼他为王先生吧。他在境内招商银行有200万人民币存款和相关理财,在境外的HSBC汇丰银行又有100万美金的存款和相关理财。现在就可以分别有CRS和无CRS的区别了:

无CRS时:国内税务机关只会知道王先生在境内的招商银行有200万人民币的存款。

有CRS时:王先生在境外HSBC汇丰银行会自动申报王先生在其银行内有的100万美金的存款余额。

所以:王先生名下境内的200万民币和境外的100万美金都将报告给国内税务机关。

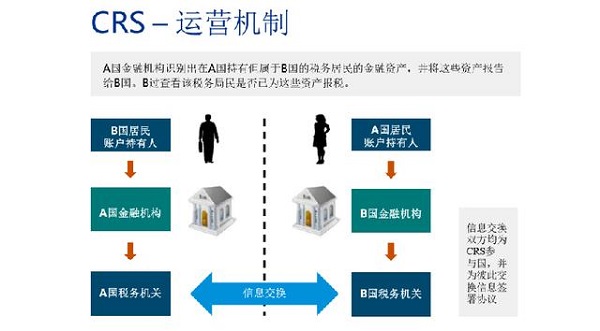

结论:有了CRS后,某些高资产人士的海外金融资产将无所遁形,其所在的境外金融机构会自动申报给国内的税务机关。其原理示意图如下所示:

Q:我有国外的绿卡和居留权,是否就不需要遵从CRS了?

A:不是!CRS是根据金融账户持有人的国籍或税务居民身份(中国国籍人士一定就是中国的税务居民了)来定义是否需要申报的。

因此,您所说的绿卡也好,居留权也罢,其实您的国籍并没有变化,仍旧是中国公民和中国税务居民,并持有中国护照。在境外开的金融机构账户,也是用中国护照(港澳通行证、身份证)等表明中国公民身份的方式开启的,所申报的主体对象仍旧是中国税务居民身份,所以还是在CRS的规则管理下。

只有新增第二国籍并转变成该第二国籍下的税务居民身份后(境外银行户头用第二身份护照开设)才能不向国内税务机关申报。

Q:那什么是中国的税务居民呢?

A:简单来说,我们这些出生在中国的公民(持有中国身份证或护照或户口),自动地,都是中国的税务居民,应该向中国税务机关申报其当年在全球的收入。而在法律上有如下两点定义:

1. 有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

2. 在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。

Q:我在境外有一些股票,有一些基金,还有一些存款和房产,哪些是需要以后被CRS披露并予以追究的呢?

A:CRS规定需要自动申报和被披露对象是金融账户,包括4大类:存款账户,托管账户、投资账户、特定保险账户。因此,如果您在境外持有的是不动产或股权投资等非金融账户资产,可以不被交换信息。但是一旦不动产出售或股权分红套现后,仍旧需要被申报。

Q:我现在境外账户有2个,都在香港,每个账户里大约有20万美金,以后申报是联合申报还是只会取其中一个?

A:申报的主体是中国国籍的税务居民,因此无论您在境外有多少银行账户,都会被联合起来报告给国内的有关税务机关。

Q:听说这个政策是需要成员国内互相签署同意书才会执行的,现在中国和哪些国家签署了呢?

A:现在根据CRS实施时间表,我们可以看到:

1. 2018年1月1日前,将开始报告特定账户信息了并完成签署成员国之间的匹配同意书-多边主管部门协议MCAA;

2. 2018年9月30日,成员国之间开始正式首次交换新账户和高净值账户信息;

3. 2019年9月30日,成员国之间开始交换存量低价值的个人账户信息;

4. 换句话可以理解为,到2018年的9月30日之前,都还有规划和调整的时间和空间。但是根据进度表,建议最好是在2018年1月1日前就完成规划。

Q: 社长,经您这么一举例,我就明白了,那具体会对我们这些中国籍的税务居民但是在境外又有账户的人群产生什么样的直接或间接影响呢?

A:简单来说,会有如下4点直接或间接影响:

1. 境外所有金融账户会被披露并进行账户信息交换;

2. 境外金融账户内的外币资金会被追究是否是合法合规的换汇行为所转移出去的?

3. 境外金融账户内的资金的合法来源(是否是合法收入所得并予以了完税)?

4. 为将来征收遗产税做铺垫,可以较为全面的掌握遗产捐赠人其所在金融机构内的资金情况。

Q:我的境外收入已经在当地合法纳税了,是否仍旧需要被CRS交换?

A:是的。前面已经分析过,CRS申报的主体是中国籍税务居民,因此您的海外合法收入,只要是存放在中国国籍(中国税务居民)所开设的境外银行账户内,都要被进行披露和交换。由于这部分收入,您已经在境外合法纳税,所以这些信息经得起被交换后的调查,不怕非法换汇和无完税证明的指控。另外,全世界大多国家都已经互相签署了免除重复征税协议,所以您境外的收入如果已经缴纳了税金,无需再重复向国内税务机关进行交税。

Q:我和我几个朋友,都有加拿大或澳大利亚等国的绿卡,我们以后到底要向哪个国家缴纳税款?

A:这是一个常见而比较复杂的问题。这个问题取决于您是哪个国家的税务居民。大致分析如下:

1. 由于您和您朋友虽然持有国外绿卡,但是仍是中国籍税务居民(也是中国公民),收入主要来自于国内,因此您们的境外账户信息一定是会根据CRS规定被交换给国内的税务机关。

2. 如果您们移民国银行账户内的资金收入已经在移民国缴纳了税款,可以抵免国内的重复交税;

3. 如果您这部分资金收入就是国内合法转移过去的,而您又不是移民国的税务居民,可以不用向移民国进行税务申报。

由于每个国家的税务居民的法律定义不同,因此还需要个别案例个别分析。

Q: 经您这么一分析,那确实我们过去麻痹大意了,觉得这个和我们无关,那接下来应该如何应对呢?

A:有治标和治本2个应对措施。

1. 治标的方法:由于CRS交换的对象是境外金融账户信息,因此可以在2018年9月30日前,把账户内的资金变成相关不动产投资或股权投资。但是,缺点也显而易见,就是投资的最终目的还是需要盈利和套现,一旦套现,仍旧需要遵从CRS规定予以申报和交换。

2. 治本的方法:因为根据CRS的申报主体是某国籍下的税务居民身份,因此可以选择第二个免税国家的税务居民(公民护照)身份作为备用和筹划,并用这个第二公民身份去开银行账户,并持有相关资金。这样就不用向国内税务机关申报此第二税务居民(公民护照)身份下的账户信息了。

Q:中国不是不允许双重国籍吗?那这个身份有什么作用呢?

A:现在国际上被普遍使用的那些免税岛国的公民身份,法律上都是允许双重国籍的,因此申请后,不会通知国内相关机构,也不会要求您放弃国内公民身份。完全实现了 1+1=2的效果。这个身份获取后,至少有如下3大作用:

1. 用这个第二公民身份开设境外银行账户,并持有境外资金。可以避免CRS的规定,向国内进行申报,同时该国又是免税天堂(无个人所得税税制)和非全球征税的税制体系,因此所持有的境外资金可以合法合规的不用缴纳个人所得税税款。

2. 开设BVI离岸公司。用第二公民身份作为股东开设BVI公司,可以起到隐藏股东身份同时无企业所得税、无股东分红税,无个人所得税的目的。

3. 全球旅行。免税岛国的第二身份护照基本可以免签覆盖全球主要国家和地区,比如新加坡,日本,欧盟,南美洲等等。

Q:这个第二身份获得后,有什么副作用吗?

A:只要不主动暴露,即在国内不使用该护照,并没有其他任何副作用。

(只用该第二公民身份的护照在境外开设账户用或开办BVI企业用)

Q: 这种合规避税的岛国似乎不少,那应该如何正确选择呢?

A:是的,有不少这样的国家,在税务体制上都非常有吸引力,但是在选择上还是需要注意如下几个要点:

1. 该国的国情稳定,社会秩序良好;

2. 第二公民身份的给予,是基于宪法或移民法律的颁布,而非领导人个人行为或所谓的一时政策。政策容易颠覆,而法律不会被追溯。

3. 该移民法律的颁布历史悠久,可靠稳定。

4. 参考国际上普遍使用的解决方案。通过第二公民身份获取后进行合规合法的税务规划,在发达国家,比如美国等,已经进行了二十几年了,因此根据这些先进经验来选择第二身份国家是非常稳妥的。

Q:有了这个避税国的护照身份后,接下来,我可以做些什么重要规划?

A: 通过拥有第二公民身份,并持有该国护照后,可以做如下规划:

1. 开设境外银行账户

2. 用这个身份作为股东去开设BVI公司

3. 设立信托

4. 购买保险

5. 进行财富传承管理。

TOPS

- 推荐/

- 热门

- 推荐/

- 热门