开设家族办公室的10大理由

如今,一些成功的企业家们开始觉得自己“变得比企业更大”。他们意识到,除了个人企业,...

2019 / 08 / 31

亚洲金融市场的下一个“香饽饽”—— 家族办公室 | FOF Global

据Wealth-X 发布的《2018年亿万富翁人口普查报告》显示,亚洲成为全世界亿万富翁(资产超过10亿美元)增长最多的地区。亚洲的亿万富翁的人口数量较去年增加了29.2%,达到784人,超过北美的同比增长率(11.2%),同时也超过了北美富豪的总数(727位)。

然而,亿万富翁的数量增长并不意味着财富管理理念的提升。对亚洲的富豪来说,在欧美盛行的家族办公室仍是新概念,从数据上看,当前西方的家族办公室多达数千家,而亚洲却不到500家。未来,随着亚洲富豪人数的持续增长,亚洲家族办公室的数量也将大幅度增加。

全球视野下的家族办公室

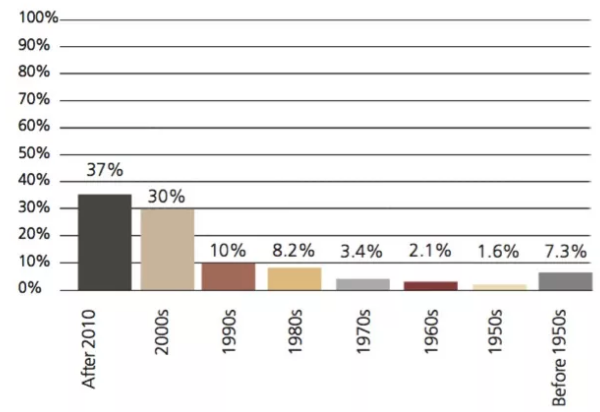

近期,瑞银集团(UBS)与Campden Wealth联合发布了《2018年全球家族办公室报告》(以下简称“报告”)。报告指出,自千禧年后,全球家族办公室数量激增。在接受调查的家族办公室中,超过2/3成立于2000年之后,只有1/10是在1970年以前成立的。此外,1/3的家族办公室在全球有两个及以上的分支机构。

图:不同年份下,家族办公室数量增长情况

家族办公室的分类

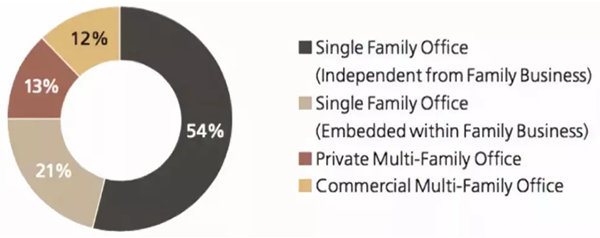

从全球来看,家族办公室有两大主要类别:单一家族办公室(Single Family Office,以下简称“SFO”)和联合家族办公室(Multi-Family Office,以下简称“MFO”)。据报告统计,当前75%的家族办公司为AFO,其中多数与家族业务独立;其余25% 为MFO,其中13%为私人化MFO,12%为商业化MFO。

图:不同类别的家族办公室所占比例

亚洲家族办公室协会暨亚洲联合投资者俱乐部主席 Eva Law 指出,“SFO和MFO最大的区别是SFO 管理的是自己的资产,而MFO管理的是客户的资金,因此他们投资的角度、思维和利益是不完全一致的。当前亚洲的家族办公室完全处于初级阶段,而且存在很多问题,一开始很多MFO不达标,为了把自己抬高把自己称作家族办公室,但是真正的家族办公室(SFO)比较低调,不叫自己家族办公室,将自己标明是家族办公室的一般是 MFO,他们借MFO 的名义来找客户。以前也会有一些机构将自己称做家族办公室,但是他们管理的客户的量还没有真正达标,后来涌现了很多家族办公室,只有将这些不达标的(家族办公室)慢慢淘汰,才能返璞归真。”

家族办公室的资产配置

每个家族办公室的资产配置方案都不一样。举例来看,李嘉诚家族通过购买AIG 的全球资产管理部门,逐渐从房地产主业退出;Jorge Lemann 家族主要采用直接投资的方式配置资产,且不断收购全球知名的消费品牌;陈氏家族的资产配置较为分散,不仅包括对冲基金、VC 基金,还有对另类投资基金进行间接投资;保罗艾伦家族以私募股权投资、风险投资和房地产为主;Makena Capital 则通过大学基金模式管理资产。

“资产配置和家族办公室的投资理念有关系,主要分为两种,一种是以家族企业的名义来投,所投的产品通常是和家族的产业链相关,要么横向的,要么是纵向的,之后也会做并购,通常会做控股,希望有其他基金的来源支持,但会牢牢把握至少51% 的股权。这是一种不从财务投资者的角度和思维进行投资的方式。这种投资没有特定的行业,主要和家族本来的家业有关。但是因为家族里不是一个人,家人也有资金的分配,老一代一般从房地产行业出来,对建酒店、等等很有兴趣,而年轻一代比较喜欢科技。”Eva 告诉 FOF Weekly。

亚洲和中国家族办公室的发展状况与挑战

“中国家族办公室未来的发展空间巨大,虽然成熟市场在人员、服务、技术等方面还领先于国内,但简单的‘Copy to China’模式可能行不通,因为家族办公室是一门个性化和定制化的生意。当我们谈及国内家族办公室兴起的时候,我们讨论的是国内的第一代创业者,他们是企业主,比较有闯劲,追求较高的投资回报,风险偏好也更高,重要的是,相比财务投资他们在这个阶段会提出更多的战略诉求。”

FOF Weekly 国际业务负责人周晨琦说道,“我曾有幸参与美国多家顶级家族办公室拓展国内市场的调研,最终他们提供的还是比较典型的赋予成熟市场企三代或者创三代的资产配置解决方案:60% 的债券投资,20% 的股票投资,其余配置在投资另类资产,包含房地产、对冲基金、私募股权等。这并不是中国的家族办公室寻求的解决方案,除了投资回报,再往深处挖掘,你会发现他们想寻求一些更具体和更定制化的解决方案,这些是当前‘Copy to China’模式在短期内无法解决的。

比如,另外早期成功的企业家多在某个阶段被VC基金投资过,导致他们对于这类资产有天然的熟悉、理解以及偏好。因此,第一代企业家的思维模式对未来探索更大的家族办公室的市场来说非常重要,反过来说,一旦能以国内企一代创一代的需求出发,结合成熟市场专业化家族办公室治理的先进理念,这会是当下的系统性的机会。”

在家族办公室的发展过程中,总会遇到优胜劣汰的现象。有些观点认为,近几年,很多家族办公室关门了,市场并没有我们想象的那么好。

对此,Eva Law 表示,“挑战永远都存在,我觉得这是机会。如果家族办公室是初创的,一般是两年多,要么生存下来,要么就没了,能生存下来的就会慢慢变大。经历的周期永远都是有高有低的,我们作为家族办公室的服务供应商就是因为它遇到困难才需要服务它,家族办公室最需要的服务是改变,或者是融资,商业化家族办公室最大的功能不是帮客户投资,而是帮客户融资。未来,商业化家族办公室还应该提供更多的服务类型。行业都是有周期的,从我的角度看,这是一种发展。”

未来家族办公室在亚洲的发展趋势

1、 专业化

“家族办公室都要走一条专业化的路线。家族办公室需要有专业的力量,一定要成长,这样才能够使这些被投的公司也专业,因为如果LP 不专业,也会逼着这些被投公司不专业。未来,很多家族办公室的工作需要外包出去,很多老板觉得我之前做生意这么成功,做这些投资有什么难呢?什么都想做就不能专,不能专的话,竞争壁垒就不够高。”—— John NG, Simon Murray & Co Limited 董事总经理

2、 多元化

“现在大家的着重点还是看资产能不能够多元化配置,发展到后来,第二代、第三代,可能对环保比较注重,如果是第一代的钱,一般是什么能赚多一点才去投,未来会越来越多元化、越来越成熟。例如,欧洲是发展家族办公室时间最长的一个地区,其中 100个家族办公室就有50种不同风格,之后会再细分下去。”——John NG

3、百花齐放

“未来家族办公室是一个百花齐放的景象,当前大的银行都在陆续推出完整的家族办公室的服务,我期待行业不但有服务的推出,未来服务的深度和质量也需要提高。从人员的培训,要加大力度去投放,前台、中台和后台各种专业的业务都需要人才,这个基础要打好。另一个方面我认为亚洲会变成一个和美国差不多规模的经济体,如果美国的规模和我们的相同,美国有几千个家办,现在我们只有几百家,我们可以翻很多倍,我相信未来我们还是会出现一些新的独立的单一家族办公室,如果经济活动更集中在亚洲,可能超英赶美,我希望最终超过美国,但是这个是长远的过程,当前,我们还是要费大量的力气让家族办公室明白,从明白到行动完成是一个漫长的过程,这个行业还处在年轻阶段,还有很多机遇。”—— Eva Law

对话John NG

John NG(吴任辉)是单一家族办公室 Simon Murray & Co Limited (以下简称“SMC”)的董事总经理,同时也是香港私募股权融资协会联合主席,以下是FOF Weekly 采访的部分内容:

FOF Weekly: 作为SFO,SMC 是怎么做资产配置的?

John:家族办公室可以投资多种资产类别,中国的家族办公室第一步一般都是买欧洲的房地产,我的老板是从事水泥行业的,因此不能将地产作为一个大的资产配置标的,不能投太多,而股票市场又很动荡,国内可投资产类别较少,我们选择在私募股权市场上多做一些配置。我老板家是做生意的,对于做直投,投进公司里,在董事会占有席位,帮助一些企业家成长,无论是文化上还是收益上,我们比较看得懂一些。

FOF Weekly:过去投过哪些不错的项目或者基金?

John:我个人的背景是第一代互联网投行,1999年就在雷曼兄弟看互联网行业,当时第一批纳斯达克上市的中概股像 China.com 我已经有参与,所以我自己偏向TMT,我相对了解这些基金,我的经验对尽调之类的比较有帮助。

我们是从2003年左右开始投的,那时候只有鼎辉、黑石、IDG 这些公司,不像现在有几万家GP,我们是GP 的一部分,也在投委会里。我们在2005年投过分众传媒,还有21世纪互联、beyond MEAT、回收宝等项目。我的投资风格算是:Consumer Tech(消费科技)。

我们之前做基金投资比较多,但是现在当前GP 数量有1万多家,无论怎么样小心去选择,都很难去深入到团队,现在很多国内的GP 出现了裂变,IDG分拆出来高榕,红杉分拆出来源码,如果你说我投了红杉,我还得问你是哪一年投的红杉,因为团队都是不同的团队,投资私募股权本身就是在投资团队,团队的裂变不能支撑我们在基金层面去做更多投资,因此,这几年我们投资GP较少,投资项目较多,一是因为有了过去这十几年来的投资履历之后,很多人都认识我了,他们觉得有什么可以帮帮忙的,大家配合比较好的,他们会主动找过来,大家一起看项目。

FOF Weekly:这么长时间以来,SMC在国内还是以Growth Equity 为主流的投资方式,相比较海外主要以Buyout为主的投资形式,您为什么认为企业家这么重要?

John:企业还是以企业家灵魂人物为主。相关数据显示,对比VC、Growth 和Buyout 在北美洲和亚洲市场的份额,会很明显发现,在北美洲VC 比 Growth 份额大,亚洲Growth 份额最大,我觉得其中一个隐藏的原因是企业家太重要了,如果做Buyout控股企业,你怎么有信心说我今天是10倍市盈率买的,明天这个市盈率变成20倍了呢?我觉得你的那个1就掉下去了,员工会觉得新老板不是和我一起打江山的那个老板,我和他没有义气之交。

FOF Weekly:家族办公室的投资节奏是怎样的?

John:家族办公室投资节奏比较自由,在投资标的、投资速度、投资金额方面没有压力,在当前竞争白热化的时候,我比较忍守一点,不太着急出手,老实说,现在美团已经跌了40%-50%,小米也跌了50%,拍拍贷等海外上市的公司已经跌成这样了,我不如去二级市场直接买它的股票,不用非得去看一级市场,我觉得现在要有自我控制能力,不需要太着急,在2019年,我的定调是忍守一点,但有好的项目还是会出手。

FOF Weekly:当前一二级市场估值出现了倒挂,它的效应会慢慢传播到一级市场,挤掉泡沫以后,会有很多好的项目有好的价格,今年无论从项目来讲,还是从GP角度来说,2019年是相对不错的Vintage,您会怎么把握投资节奏?

John:二级市场反应比较快,如果要投出去钱的话,我估计二级市场要投出去的可能性比较大一些。

FOF Weekly:现在有一些银行、第三方机构会有一些家族办公室的资产管理业务,您怎么看待这种现象?

John:UBS 与Campden Wealth 之前做过一项调查研究,如果资产渠道在2.5亿美金以上,SFO 这种形式比较好,如果低于这个标准,MFO 这种形式比较cost-efficient, 看到的案子相对也比较丰富一点,如果只有5000万或1个亿美金,能看到的案子其实不多,好的案子去到你那里的时候已经都分走了,两者要有取舍。

FOF Weekly:在海外,家族办公室之间在一起投资是很普遍的现象,目前和亚洲或大陆地区的家族办公室之间交互和合作的状况是怎样的?

John:普遍性来讲,亚洲还不是太喜欢这种大家一起去投的方式,因为会觉得这个项目太好了,我要独享,为什么要把它分出去呢?另外一种想法是,这么好的项目你怎么不独吃,要和我分享呢?这个怀疑还是在第一阶段,亚洲的家族办公室还处在第一阶段,刚刚才有5年,还不了解家族办公室要做什么,要有什么样的投资风格,也没有找到自己的合作伙伴,整体还处在摸着石头过河的阶段。如果多个家族办公室长期一起看项目,对各家的投资风格都有了解,老板之间是很好的朋友,就不会觉得这个案子占你便宜,合作机会就比较多,交换资料比较顺畅。

FOF Weekly:我们观察到一个趋势,越来越多的二代在家族办公室里掌握更多的话语权,您怎么看待从一代到二代在投资风格上的差别?

John:在我少数的认识的朋友当中,我觉得有些二代比一代做得好,但是目前还没有太突出的例子。我觉得他们的投资风格还没有做到Asset Allocation(资产配置),只是说我老爸有额外的钱,从房地产投了媒、投了制造业,然后我看不起这种东西,我有比较前卫一点的思想,我投了外国的生物科技公司,欧洲的服装品牌,这个就是他们的进步,我不是说这不是进步,但这个离最终的家族办公室要考虑到长远的、均衡的投资回报各方面还不是一回事。就像大学捐赠基金,每年平均要有5-10%的收益,如果一年盈利30%,另外一年赔10%,这种就不行,对做的好的家族办公室来说,这种是不称职的。目前来看,还不够多元化,投的东西还不够深度,但这不能怪他们,这需要时间,要有好的团队、顾问、banker,好的公共的知识分享平台。

作者丨杨志芳

编辑丨周晨琦